我想请问一下有人知道花呗怎么取现吗要注意哪些问题

|

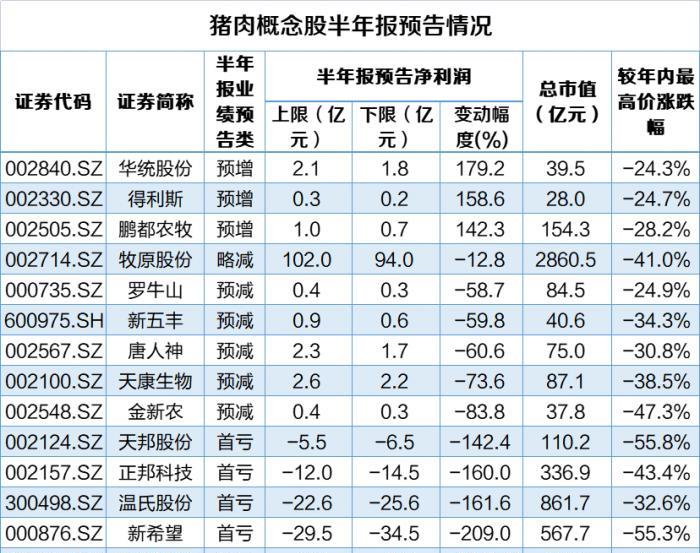

今年上半年,国内养猪企业遭遇双重打击:一是猪肉价格一跌再跌,6月份价格同比大降5成,跌破了全行业的成本线;二是饲料价格大幅上涨,养殖成本上升。 而随着半年报业绩预告的陆续出炉,A股养猪行业上市公司也开始了“比惨”大赛,个个都亏得灰头土脸。今年上半年,行业老二正邦科技预计亏损12亿元-14.5亿元,行业老三温氏股份预亏22.6亿元-25.6亿元;行业老四新希望预亏29.5亿元-34.5亿元。 老二、老三、老四都亏得一塌糊涂,唯独老大牧原股份盈利,维持住了“猪茅”的体面。 现如今猪肉收储大幕开启,猪企是会迎来“希望”,还是继续“绝望”呢? 猪肉养殖大户业绩相继爆亏 新希望秒变“新绝望” 猪肉养殖大户 温氏股份 7月16日晚间发布业绩预告, 预计2021年半年度归母净利亏损22.60亿元~25.60亿元 ,亏损的原因主要是猪肉价格下跌。 业绩爆亏的并非只有温氏股份。早在前一天,养殖龙头 新希望 就预计上半年净利润亏损29.5亿元至34.5亿元。 从已公布的业绩预告情况看,猪肉产业股普遍面临净利润亏损或者下滑局面。统计显示,目前有11只猪肉产业股上半年业绩堪忧。按照净利润亏损金额下限计算, 新希望、温氏股份、正邦科技 等3股预亏超10亿元。 猪肉产业股二级市场的表现同样乏善可陈。数据显示,猪肉产业股较年内高点回撤幅度均超过20%,其中 天邦股份、新希望、顺鑫农业 等3股均回撤超过50%。 温氏股份、新希望 等两大猪肉养殖大户市值早已跌破千亿大关,与两年前的高点相比,市值蒸发均已超过千亿元。市值第一股牧原股份也已回撤41%,最新市值不足3000亿元。

不过,相较于其他养猪企业,牧原股份的日子可谓相当滋润。 牧原股份预计上半年净利润为94亿元-102亿元,同比下降5.42%-12.83%。虽然此前牧原解释过“全自养”模式的巨大优势,但对于同行之间悬殊的业绩对比,仍有网友表示质疑。不过,也有网友认同这个业绩差距。

“猪茅”牧原股份独赚百亿,这是为何? 为何在生猪价格跌破行业养殖成本线,同类上市公司纷纷亏损的情况下,行业老大牧原股份还能大赚近百亿元的利润? 分析人士认为,这或许与牧原股份的“全自养”模式有关,在这种模式下,公司的养殖成本比同行企业低了很多,毛利自然高出不少。 公开数据显示,一季度,牧原股份商品猪完全成本为每公斤16元多,二季度已下降至16元以下。另据华泰证券测算,牧原股份上半年商品猪完全成本低至15.5元-16元/公斤,位于行业前列。而其他猪企成本则高出很多,一季度新希望、正邦科技养殖完全成本分别达到20元/公斤、21-22元/公斤,温氏股份则超过22元/公斤。 牧原股份是我国最大的自育自繁自养大规模一体化的生猪养殖企业之一,也是我国最大的生猪育种企业之一。与行业其他公司相比,受益于“全自养”模式的牧原股份,目前养殖成本最低。而温氏股份、新希望、天邦科技等多采用“代养”模式。 今年3月份,牧原股份回复了深交所的问询函,对此前市场关注度较高的异常高毛利、大存大贷、大量工程关联交易、少数股东ROE远低于母公司股东ROE等质疑热点提供解释。 牧原股份认为,公司生猪养殖业务毛利率显著高于同行业可比公司的主要原因系公司生猪单位成本低于同行业可比公司。公司及各同行业可比公司的种猪与仔猪来源、生猪产品结构和生猪养殖方式等存在差异。在同行业可比公司中,新希望和正邦科技对外采购仔猪育肥出栏比例较大。此外牧原股份认为,公司与同行业可比公司的生猪产品结构也存在一定的差异。 牧原股份表示,一般而言,在生猪产品中,种猪、仔猪的毛利率明显高于商品猪的毛利率。2019年,公司种猪和仔猪的毛利率分别为77.57%和63%,分别高于商品猪33.97%的毛利率43.60个百分点和29.03个百分点;2020年1-9月,公司种猪和仔猪的毛利率分别为80.97%和81.61%,分别高于商品猪58.73%的毛利率22.24个百分点和22.88个百分点。公司的种猪、仔猪销售量比例较大。除天邦股份外,同行业可比公司种猪、仔猪的销售比例均较低,且同行业可比公司还需要向包括公司在内的企业对外采购种猪、仔猪。 最新数据显示,2021年上半年,牧原股份共销售生猪1743.7万头,其中商品猪1469.6万头,仔猪252.2万头,种猪21.9万头。 国泰君安指出,成本是牧原股份能够获得超额收益,支撑高ROE的主要来源。公司的仔猪、饲料、人工、死淘等方面均体现出不同程度的优势,这些与公司的种猪、生物安全防控、营养配方、彻底的工业化、强执行力息息相关,是公司多年重视技术、管理能力提升的结果。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表