信用卡不在怎么把钱刷出来预示着整个正在发展的赛道方向

|

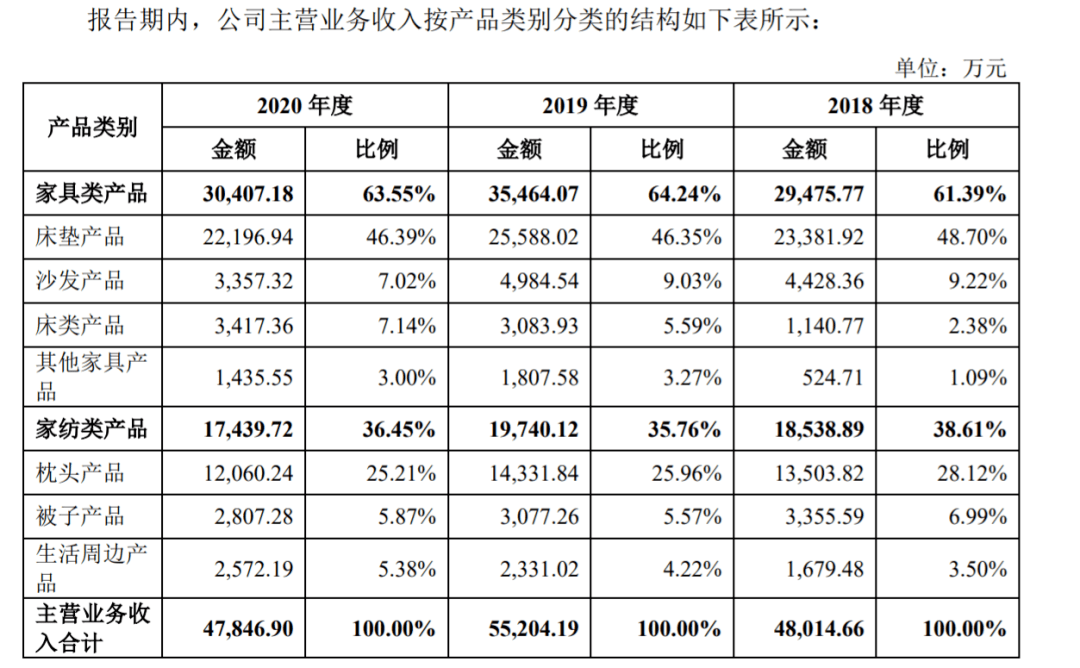

“睡好觉”打开的市场,正在快步走到大众面前。一个凭借床垫起家的公司,要上市了。 橘色的小夜灯、微醺的松脂香、胃里还温热的助眠茶以及手机里缓缓传来的“哄睡”主播……在静谧的夜色里,一切都是温软的存在,唯一还清醒的是睡不着的自己。 根据中国睡眠研究会等机构发布的《2021年运动与睡眠白皮书》显示,目前我国有超3亿人存在睡眠障碍。也就是说,每5个人中就有1人被失眠困扰,其中90后成了名副其实的“特困生”。 与助眠饮料、助眠APP、辅睡神器相比,床、被子、枕头、床垫等寝具,最早被提上日程。慕思、喜临门、席梦思、趣睡等品牌纷纷搭上“睡眠经济”的赛车道,在“床上”找市场。 近日,根据深交所创业板消息,成都趣睡科技股份有限公司首发获得通过。趣睡科技持续多年的IPO之路终于迎来“一点光明”。这家借互联网东风崛起的“床垫公司”,原来“躺着”也能IPO。 01、趣睡科技的“去睡梦” “希望美好的一天从夜晚开始”,趣睡科技的创始人李勇说。凭借自己独特的市场属性,趣睡的产品成了不少家庭夜晚的“伴侣”。 2014年成立的趣睡科技,主营易安装家具、家纺等家居产品的研发、设计、生产与销售。2015年,趣睡科技凭借研发的“8H乳胶床垫 青春版M1”,27分钟在小米众筹上达成率突破100%,打破当时平台完成目标的最快纪录。 雷军、易建联、京东数科等等纷纷投资,一家卖床垫的公司,为何有这么大的吸引力? 成立之初,趣睡主要的产品还是床垫,但面对国内外“床上用品”趋于同质化的状态,如何走出自己的特色成为趣睡科技需要突破的重点。 五年前什么是风口?一定是无数商界大佬高呼的“互联网思维”。 马云说“你的连接越广、连接越厚,你的价值越大,这也是纯信息社会的基本特征,你的信息含量决定你的价值”。于是乎,互联网成了趣睡的“主战场”。 2016年开始,趣睡将自己的注意力集中到创新家居产品的互联网零售。 具体来讲,生产前期,趣睡借助大数据技术,将用户数据、竞品反馈、市场走向等资料收集,找到人群的痛点,来进行产品开发。 生产上,采用外包生产+互联网销售的轻资产模式。这种模式相对灵活,品牌可以根据需求随时调整供需,相较于传统的流水线生产的固定模式,调节更方便。 销售上,改变传统多级分销模式,以线上方式触达终端消费者。截至目前,趣睡已经涵盖小米有品、京东、天猫、苏宁、拼多多等电商平台。 最后在对接消费者上,趣睡使用便捷轻巧的包装,打通国内物流渠道,减少接收端的“沉重烦恼”。整个流程的互联网化,成为趣睡科技从大量巨头的夹缝中脱颖而出的重要一环。 根据招股书显示,2018-2020年,趣睡科技实现营业收入4.8亿元、5.52亿元、4.79亿元,对应净利润分别为4387万元、7392.98万元、6787.95万元。其中,占据半壁江山的床垫产品,三年来的收入分别为2.34亿元、2.56亿元与2.22亿元,占比分别为48.70%、46.35%与46.39%,接近五成。

从招股书披露的资料来看,近年来趣睡科技着力打造8H产品,企图用智能技术加持“睡好觉”。 所谓“8H”指的是8小时好睡眠,也是趣睡科技和睡眠经济联系最密切的产品项目。 在知乎上以“8H”作为话题进行搜索,共有160 关注,390人讨论,主要涉及8H床垫的材质、效用、高技术应用等方面。以讨论较多的新品“8H七分区天然乳胶床垫R1”为例,德国直采天然乳胶、双层内芯抗菌防螨、舒展脊柱全身放松、七区按摩密度均匀等特点成为产品着力宣传的卖点,几乎囊括了消费者所关心技术层面的多数问题。 根据泛家居网发布的《2017 中国寝具名企大数据报告》显示,消费者最喜爱的前五大床垫材质依次是乳胶(73%)、独立弹簧( 52%)、记忆绵( 41%)、山棕( 22%)和凝胶(16%)。 借助科技带来健康睡眠的概念,趣睡科技也依靠宣称的四大爆款“乳胶床垫 M1、深呼吸床垫 M3、乳胶静音弹簧床垫M3Pro 、成人双面护脊黄麻床垫 MH”,成功打进了睡眠经济的市场。 02、背靠小米好乘凉? “小米生态链”的标签,成为当下众多科技产品走向市场的背书,趣睡科技也不例外。 2015年,趣睡科技开始参加小米众筹,众筹总金额超过5000万元。从小米众筹平台开始,借助小米“投资+孵化”的帮扶机制,趣睡一步步成长起来。 趣睡科技的线上销售额在总销售额中占比98%,其中在小米平台上的销售总额多年来一直位列第一,超过京东平台7倍。 招股书显示,2018-2020年,趣睡科技通过小米平台线上产生的收入分别为3.8亿元、4.2亿元、3.3亿元,占主营业务收入的比例分别为79.81%、75.56%、68.20%。虽然受到疫情影响,营业额有所降低,但是小米平台依旧是趣睡重要的“后背”支撑。 但值得注意的是,趣睡营销对“互联网”的钟情,也让小米成了身边一个随时会爆的“定时炸弹”。如果没有小米,趣睡怎么办? 2019年小米商城开始减少对非米家系列产品的采购,趣睡科技的销售收入开始下降。此外,由于小米平台对账回收周期拉长,直接导致公司2020年现金流同比减少51.68%。 尤其是2017年初,雷军为助趣睡顺利上市,将股权进行了一系列转让,从27%降到目前的12%。而有意思的是,雷军转让股权的对象不是别人,正是趣睡科技的“竞争对手”喜临门——“中国床垫第一股”。 这又牵出趣睡科技在生产上的另一个特点:外包机制。 趣睡科技本身并不从事生产,所有产品均为外包代工。据招股书显示,报告期内,趣睡科技前两大供应商正是喜临门和宁波梦神,采购额分别为2.84亿元和2.94亿元,采购总额占比分别为62.71%和73.27%。

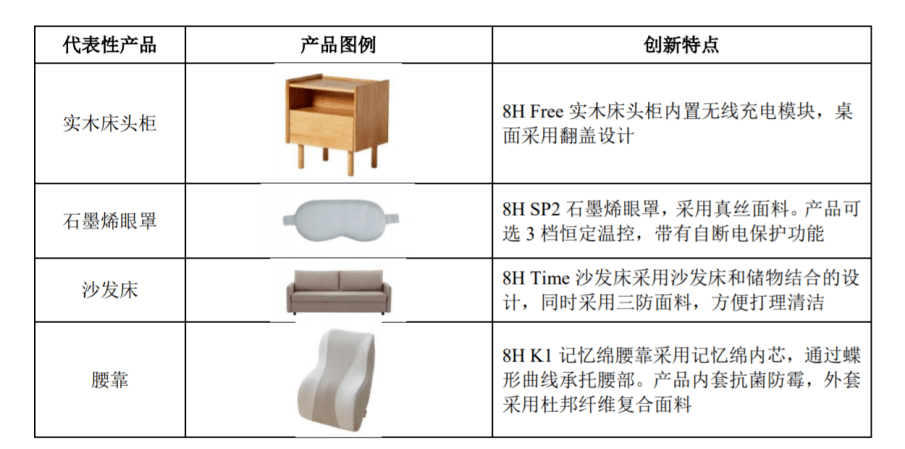

生产上“靠他人”,趣睡科技也“白瞎了”小米给的“技术金汤匙”。 招股书中显示,截至2021年2月28日,趣睡科技共获得128项专利,但细分看来,仅仅是实用新型和外观设计。而且全面皮、咖啡纱、石墨烯、防螨布等新材料科技门槛并不高,无线充电模块的实木床头柜、能恒温断电保护的石墨烯眼罩等产品在市场上也不乏少数。

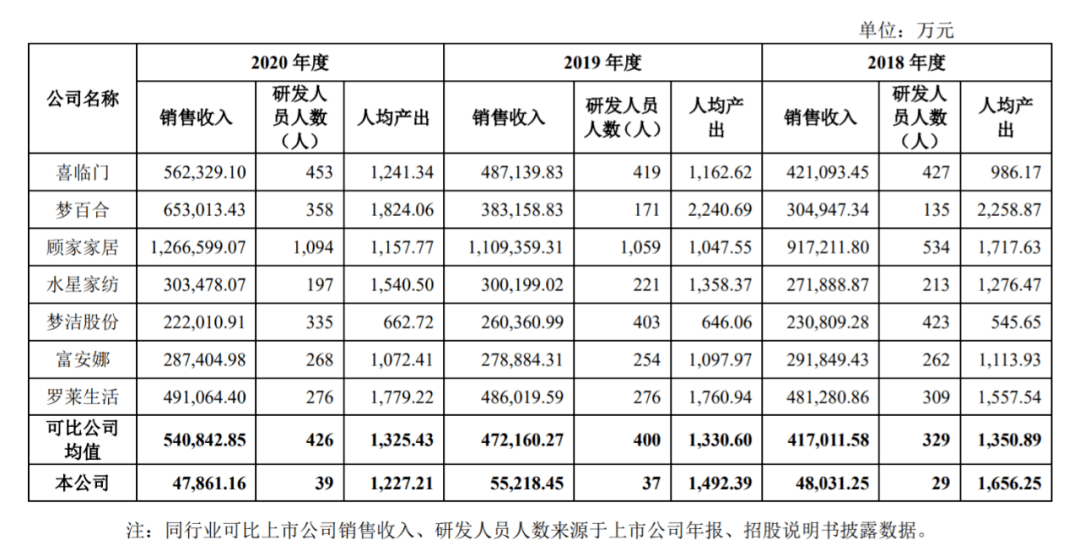

趣睡科技的科研投入较低。2018-2020年,趣睡科技销售费用率分别为18.85%、18.94%、19.53%。而同期研发费用率仅分别为1.11%、1.14%、1.28%。 相比而言,2020年喜临门研发费用率为2.22%,梦百合研发费用率为1.69%,均高于趣睡科技。 此外,2020年趣睡科技共有142名员工,其中研发人员为39人,占比27.46%。而喜临门、梦百合、顾家家居、水星家纺等公司分别为427人、135人、534人和213人,数量差别大。 随着小米生态链上的企业一个个走向IPO“巅峰”,趣睡也开始冲刺上市,但显然并不顺利。 2020年7月,趣睡科技上市申请获受理。2个月后,趣睡科技的发行上市审核中止。当时有媒体报道,中止审核原因可能是趣睡科技控股股东、实际控制人李勇持有的股份存在被冻结的情况,这或给趣睡科技带来声誉风险。 当年12月,趣睡科技完成财务资料更新后,深交所恢复其发行上市审核。五个月后,今年4月1日,趣睡科技因IPO申请文件中记载的财务资料已过有效期,需要补充提交,深交所再次中止其发行上市审核。 与华米科技、云米科技、石头科技、九号机器人等已经上市的小米生态链上的其他公司相比,趣睡科技的上市路要坎坷太多。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表