在网上有谁给推荐个靠谱点的白条套现?白条怎样套找商家

|

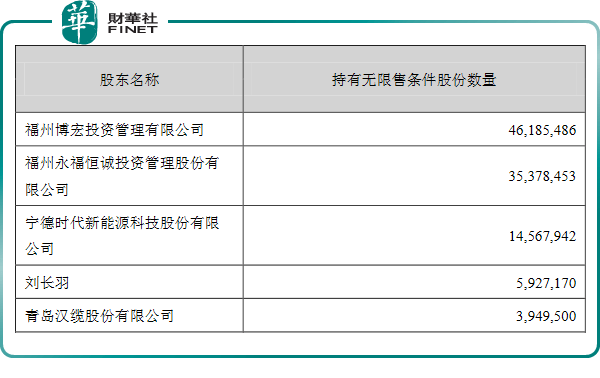

永福股份跌跌不休的原因竟是一则减持公告,8月13日晚间,永福股份公告称,公司股东宁德时代因自身资金需求,拟通过大宗交易、集中竞价方式,减持公司不超过546.31万股,占公司总股本比例不超过3%。 “减持”二字向来携带一些看空的意味,就像一直黑色的乌鸦盘旋于股市的夜空,投资者们闻风恐慌,本来明朗的预期开始悲观化。 想当初,永福股份的股价呈现爆发式的增长也是源于宁德时代二级市场受让了永福的1400万多股,并成为其第三大股东,有了宁德时代概念的加持,永福股价从2020年12月的20元左右,短短半年内一路攀升至最高120元,永福股份迎来高光时刻。 如今,宁德时代突如其来的减持计划让其接连受挫,身陷至暗时刻。 一些被套的散户则直接调侃宁德时代为“失德时代”,把罪魁祸首指向宁德时代,然而事实的真相是宁德时代投资永福股份并非单纯意义上的财务投资,在二级市场割韭菜,更深远的目的在产业上有了深入的合作,而且此次减持的股份为540万股,连一半都不到,减持完后,宁德时代依然是其第三大股东。

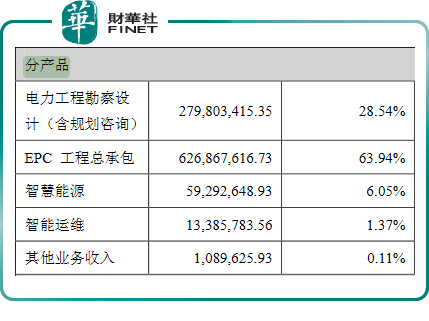

一个值得深思的问题是,永福股份有了宁德时代概念的加持是锦上添花的事,但如果没有宁德时代概念的加持,难道就一无是处了吗? 要知道,新能源板块中,有相当一批公司是没有与宁德时代建立联系的,但是在二级市场上表现的也是非常好的。 打铁还需自身硬,我们先看看永福股份自身硬不硬。 01 公司的基本面与经营业绩 永福股份作为一家电力能源综合服务商,主营业务是提供电力能源系统集成解决方案和服务,涵盖能源与电力工程投资、规划咨询、勘察设计、工程建设、软件开发、运维管理等电力全生命周期,业务具体可分为电力规划咨询/勘察设计、EPC总承包、智慧能源(数字电力、电力通信、电力信息技术服务)、智能运维和电力能源投资五个板块。 2020年报数据显示,其主营业务收入按照产品分类则如下表所示:

可以看出,永福的经营业绩主要依赖于电力方面的EPC工程总承包,其次是电力工程勘察设计。 当新能源之风刮起来的时候,电力工程与电力设计行业作为上游赛道,可以说是机遇与挑战并存。 海上风电业务作为永福的新战场,2020年实现了破土性的增长,新承接了莆田DE区400MW 海上风电、平潭外海100MW海上风电场和长乐智慧海上风电创新示范工程等项目前期总承包工作,持续推进长乐外海A、C区800MW和中广核福建平潭大练300MW海上风电工程施工图设计,2020年海上风电业务为其贡献收入4341.16万元,较上年同期大幅增长127.24%。 随着碳中和的推进,清洁能源发电装机量所占的比重势必会越来越大,这是大势所趋。因此,风电、太阳能发电的新基建可以说是一大机遇,永福在过去有相关的业务背景,转型步伐快速有力,紧跟市场方向。 除了海上风电的新业务,第二大亮点是储能,永福一直在积极开展储能市场布局,深入开展电网侧储能、电源侧储能和用户侧储能等全业务领域的储能应用研究,目前已经具备储能科技研究、储能系统规划与项目开发、数字储能和储能延伸产业链产品的优化集成能力;具备各种应用场景的分布式和集中式储能电站的系统集成、规划设计和实施建设能力。 2020年,永福积累了大量的储能应用项目开发储备,累计容量近900MWh,广泛涉及大型储能电站、风光储微电网、“多站合一”变电站、大型数据中心和园区综合能源示范工程等实际案例,目前正在开展大型储能电站的前期工作。 第三大亮点是智慧能源业务,2020年智慧能源业务为永福贡献了0.59亿元的收入,较上年同期增长86.35%,充分发挥人工智能、云平台、大数据、区块链、边缘计算等互联网新技术与电力技术深度融合的优势,自主研发完成设计院信息化管理系统、工程数据中心平台、储能监控及能量管理系统、电力工程基建管控平台、智慧运维平台等产品。其中,储能监控及能量管理系统在报告期内完成研发工作,目前已通过国网电科院检测,其余平台或产品均已进入推广应用阶段,一旦大规模的推广开来,又是一新的业绩增长点。 最后就是经营业绩了,永福近5年的业绩整体是向上的,尤其是2019年出现一次飙升,但是在2020年因为疫情的缘故,有些业务停滞不前,导致业绩下滑,这是外部环境引起的,而非内部问题。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表