步骤:京东白条怎么套出来多种细节需要了解具体操作方法吗

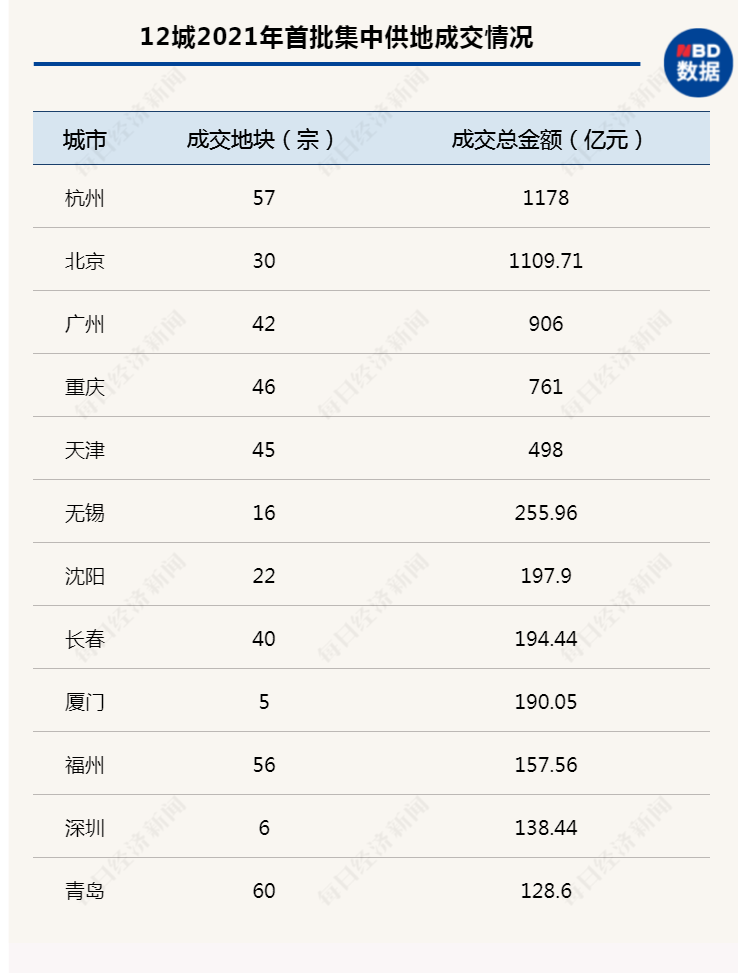

| 随着22城“双集中”供地新规的实施,各城今年首批集中土拍大戏从4月中旬开始陆续拉开序幕。截至目前,已有包括北京、广州、杭州等12个城市开展了首批集中供地的出让,成交总金额约5715亿元。 提现服务联系图片中客服QQ 咨询电话18052232749

开发商热情较高、溢价率有限、利润空间不大、大房企和本土实力房企获地率更高……这是12城首批集中土拍呈现出的普遍现象。 “在各城集中供地中,拿到地的房企,利润空间变小;拿不到地的房企,如果上半年在其他渠道也不能获地,下半年业绩就无法保证,这也让一些企业可能会去冷门的地方冒险拿地。” 某TOP20房企区域总经理陈晓向《每日经济新闻》记者直言,“双集中”供地新规的原本的意图是控制地价,但实际上,重点城市一年只有三次集中供地机会,这让房企们越来越恐慌。 不过,集中土拍背后也有 “赢家”。在陈晓看来,集中供地意味着集中融资,势必会造成开发贷成本和按揭成本上升,开发商被迫高息借钱,金融机构吃到了真正的“香饽饽”。

数据来源:每经记者据公开数据整理 净利润不足2个点 自4月15日长春打响集中拍地“第一枪”至今,22个重点城市中已有长春、广州、无锡、重庆、沈阳、杭州、北京、福州、青岛、天津、深圳、厦门12城结束了首轮集中拍地。 从上述12城的首批集中土拍情况来看,房企的参与度很高,地块竞争激烈,部分城市的土地溢价率被推高,多数城市溢价率“限高”,自持和配建比例大增。 如重庆的首个集中土拍,46宗成交地块中有30宗的溢价率均超过40%,占比超过60%;其中沙坪坝地块溢价率达到129.98%。 深圳和厦门虽然参拍地块较少,分别仅有6宗和5宗,但仍吸引了大量知名房企参与,整体溢价率均在30%左右,厦门的实际溢价率更是超过55%。 但这些“高溢价”地块只是在此次土拍中的横向对比,各城市纵向对比会发现,今年的土地成交溢价率总体不及往年。如福州、广州、长春、杭州、深圳等城市,因规定了溢价率上限,实际的成交地价不及去年的水平。 但大多数城市的“竞配建、竞自持”比例很高。如杭州,57宗地的平均溢价率控制在26%。但多宗地块的自持比例超过20%,城东滨湖新区单元地块的自持比例甚至达到了40%。

数据来源:贝壳研究院 考虑竞配建、自持等因素,房企的利润空间将进一步被压缩。 如杭州,结合本次集中供地成交地块周边在售项目的平均售价来看,地房比多在70%以上,盈利空间较小。即使是地价整体比较平稳的青岛、沈阳,部分优质地块也被封顶+竞配建成交,部分项目盈利都存在问题。 滨江集团董事长戚金兴近日就表示“在杭州集中供地拿下的地块净利润只有1%-2%(含自持部分面积)”,而北京和深圳的集中拍地溢价空间相比往常也有所缩减。 陈晓告诉《每日经济新闻》记者,已经完成首批集中土拍的12城中,青岛、福州、广州地市相对稳定,毛利率均在30%以上,处于相对较高水平;而土拍情绪高涨的无锡、重庆、厦门等城市,拿地毛利率多处于10%的较低水平。“尤其是无锡这样的城市,加上高配建,多宗地块大概率面临亏损。” 58安居客房产研究院分院院长张波表示,土拍高溢价、高自持,即使深耕杭州的滨江这种大房企,也只能接受低利润率的现实。而且过高的自持比例,使得变现周期长、现金回流压力更大,这对于资金高压的房企来说影响直接。 “因此,结合后续可能面临的限价销售,房企如果不能做好精细化运营、控制费用,项目很难不亏。”张波直言。 头部房企VS中小房企 据贝壳研究院统计,截至5月13日,TOP10房企在本轮集中供地中的权益拿地金额均超百亿元,头部房企优势明显。其中,拿地金额(权益)排在前5位的房企分别为融创中国、华润置地、招商蛇口、越秀地产和龙湖集团。 同时,一些中型房企和区域深耕房企表现也颇为抢眼。如以往在北京市场缺席的卓越地产夺得4宗地,成为本次北京首个集中土拍的“黑马”;深耕大湾区多年的龙光地产夺得2宗地,成深圳首批集中土拍中的大赢家;在广州的首批集中土拍中,本土房企越秀地产豪夺8宗地;在杭州首个集中土拍中,融信拿下7宗地块成为头号玩家,紧随其后的是本土房企滨江。 此外,由于多城推出集中供地,意味着房企需要在区域之间进行合理调度,这对于房企的资金能力提出更高要求。为此,多家房企联合拿地也成为本轮集中土拍中的常见现象。其中,联合拿地排在前5位的房企分别为滨江集团、卓越集团、金科集团、首开集团以及金地集团。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表