成功利用京东白条套现500额度需要收费吗?中扼住命运的喉咙

| 进入全新的2021年,中国房地产如何在求发展与严监管中寻得均衡?想要有所作为、有所改变的企业,需要充足的勇气和智慧去应对。 提现服务微信:83269030 (此微信好友已满请根据提示添加下图QQ或者新微信号)

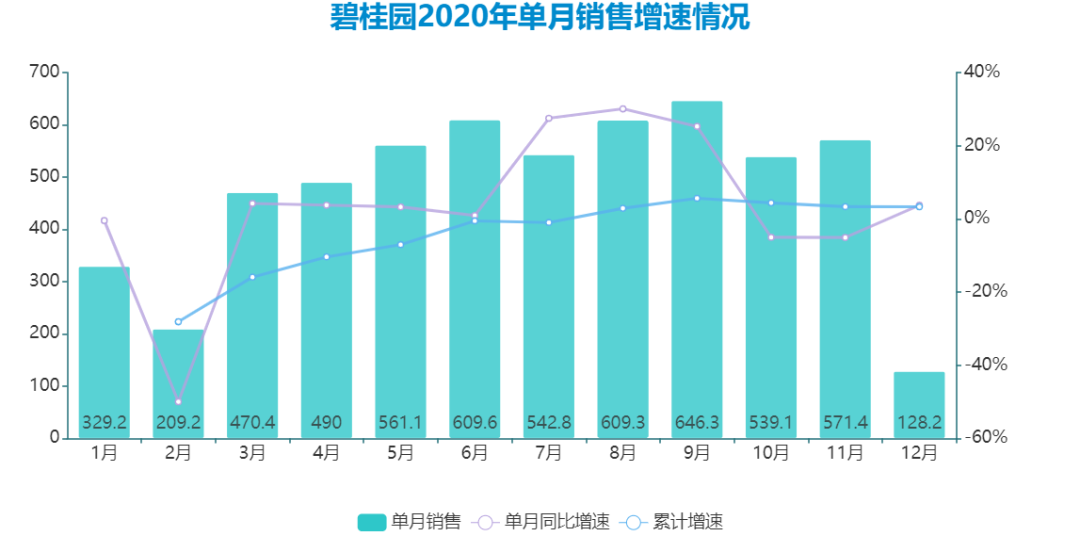

我们深信,“地产向阳”仍然是这一年的主要命题。有鉴于此,观点地产新媒体策划年度重磅报道“细细的红线”,回顾并总结标杆房企过去一年在“抗疫”与“红线”之下,大到战略、模式,小到融资、人事等方面的调整与改变,并寻找新的一年里未来“持续的力量”之所在。 观点地产网 裂变,成为不平静2020年的碧桂园关键词。 自年初伊始,整个房地产行业还未从疫情的冲击中缓过神来,碧桂园已率先作出改变。经过贯穿一整年的大刀阔斧调整之后,下辖区域扩张至104个。 “今后每个区域都相当于一个小碧桂园。”这是杨国强的期望。 透过裂变,窥探到的是这家告别粗放式发展的龙头房企对于未来的思考:更精细,更下沉,更高效,同时能保持市场竞争力。 2020年疫情与红线接踵而来的复杂环境,房地产行业模式的转变、周期的转换,都刺激着头部企业的改变。 站在7000亿的节点,碧桂园在销售营销、投资拿地、区域架构、杠杆成本等多个关键环节,进行了一场自我革新。 正如新一年杨国强的题字“征途漫漫”,“裂变”路上,碧桂园还有更多目标需要完成。 销冠挑战 在这家龙头房企裂变过程中,销售或许是最稳的一环。 2020年,碧桂园连续第四年坐上销冠位置,但这一过程开始有了挑战。 疫情之下销售跌至低点,尤其是2月份只有209.2亿元,同比下降49.97%,头两个月累计同比下降28.1%,在销售榜单上位居恒大之后。 随着疫情控制、市场复苏,碧桂园3-6月销售逐渐恢复,并在5月排名反超恒大,夺回第一。 下半年,碧桂园依旧绷紧了弦。 中期业绩会上,总裁莫斌给外界传达更多信心,透露碧桂园下半年整体权益可售货量将达6412亿元,随着时间的推移第三季度销售增长是可以期待的,且全年将实现10%的增长目标。

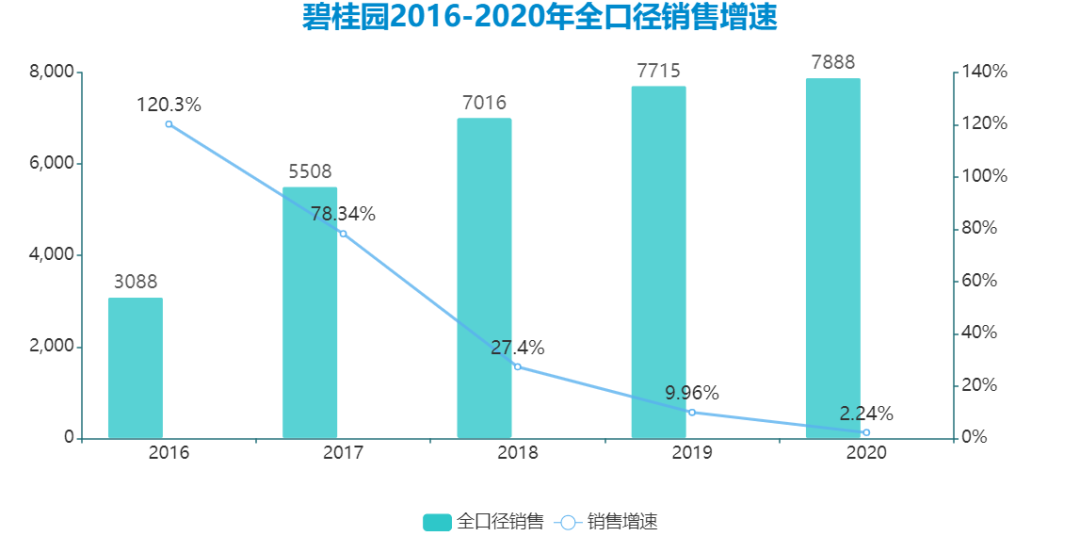

数据来源:企业公告,观点指数整理 而后三四季度,碧桂园一改此前把重心放在上半年的铺货节奏,单月销售都维持在500亿元以上。 8月实现累计销售回正之后,9月冲至646.3亿元,为全年单月销售金额高点,同时也达到全年累计最高增速5.64%;后三个月碧桂园相对放缓了销售,单月增速分别为-5.02%、-5.08%及3.73%。 2020年全年,碧桂园累计实现权益销售金额为5706.6亿元,较2019年微增3.34%。 若按照10%的增长计算,碧桂园全年权益销售将达到6000亿以上;以近几年权益比推算,全口径销售将大概率跨过8000亿门槛。 观点指数发布的2020中国房地产销售TOP100榜单显示,碧桂园2020年实现全口径销售金额7888.1亿元,较2019年增长2.24%。 疫情影响之下,对于总基数达到7000亿的碧桂园来说,挑战并不小,全年3%的增速也算是基本达标。 但纵向来看,碧桂园销售增速下探至近年来最低,自2018年起连续三年停留在7000亿元门槛,年复合增长率为6.02%。

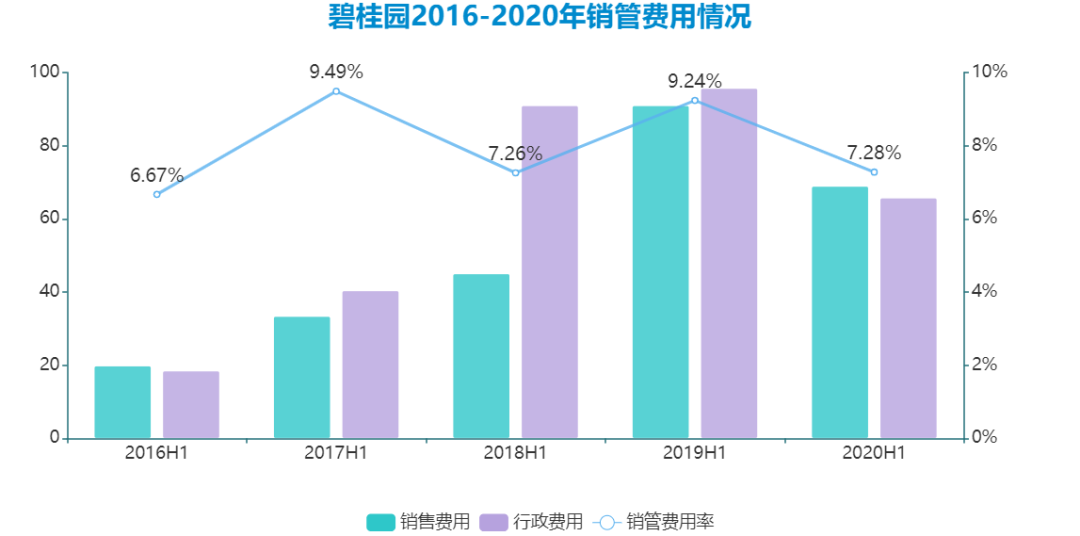

数据来源:企业公告,观点指数整理 横向来看,碧桂园与恒大、万科同样站在7000亿元量级上,后两者2020年销售增速保持在双位数13.4%、12%,与榜眼恒大的差距缩小至不足千亿。 值得一提的是,2020年碧桂园一定程度上也跳出了自己的“舒适圈”,努力开展各类创新营销活动。 如在5月销售反超恒大之时,正是碧桂园首次开启直播卖房活动“5爱5家直播购房节”;之后,通过与阿里巴巴旗下阿里房产合作,以及开创“百万凤凰合伙人”激励机制等方式,一直持续到年终推出“万套特价房7折起”促销活动。 当然,这些营销活动除了起到促进销售的作用,均价方面也小幅下降至8476元/平方米。 费用率方面,2019年因会计准则调整、新业务投入推广等,碧桂园销管费用率曾攀升至9.24%,也引来财务官伍碧君在年度股东会时表示,希望2020年销售及管理费用能控制在7%以内。

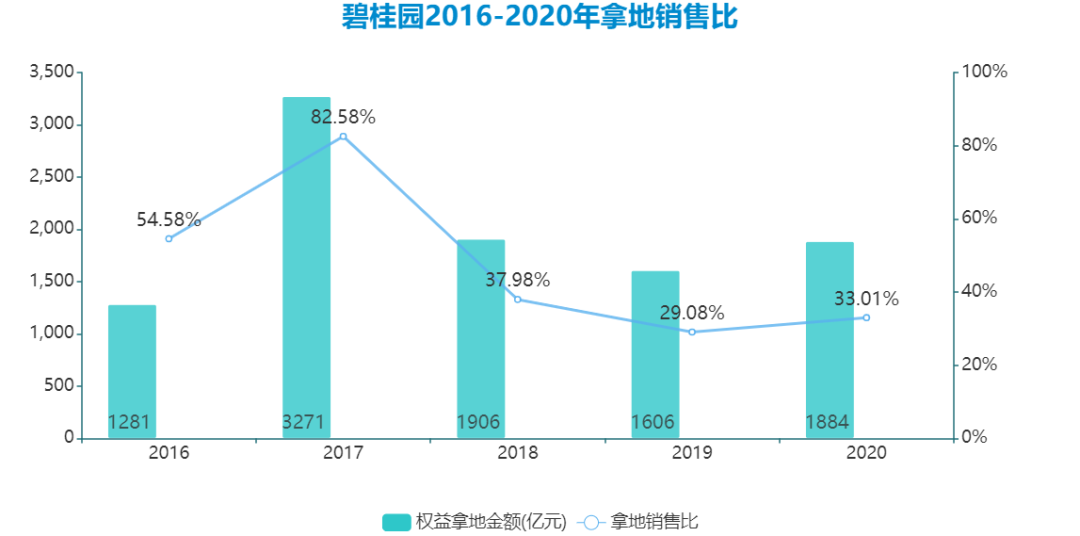

数据来源:企业公告,观点指数整理 仅就上半年来看,有赖于碧桂园2020年有意加强成本的把控,销管费用金额均有较大幅度下降,费用率也下降至7.28%;下半年开始的促销活动是否会拉高费用率?这有待全年业绩考核。 如何推进销售、提高去化、保持第一?这是新一年碧桂园仍需面对的问题。 104个“愿望” 从拿地聚焦到区域裂变,反映的是碧桂园这一年在区域架构和管理模式的思考。整体来看,投资拿地力度上也有所提升。 观点指数发布的2020年房企新增土地储备报告指出,碧桂园全年新增全口径土地储备8496.67万平方米,拿地权益金额1883.7亿元,同时新增货值7595.5亿元,均位列第一。 以权益拿地销售比看,2020年碧桂园拿地销售比为33%左右。尽管不及两三年前,但相比谨慎收缩的2019年,这一比例已回调近4个点;拿地金额也比年初预定的1600亿元有近300亿元上调。

数据来源:企业公告,观点指数整理 倘若勾画碧桂园2020年的扩储地图,长三角应该是插满了旗帜。 自4月开始,碧桂园通过两宗溢价率50%左右的浙江丽水地块,拉开长三角买地大幕。5月,江苏南通成了主战场,鏖战846轮、溢价125%抢得一宗商住地;7月份,江苏、浙江、安徽等地继续溢价抢地…… 这一动作持续到年末,12月30日,碧桂园291轮竞价、22.85亿元夺得江苏宿迁一宗宅地,为这一年长三角抢地之旅画上句号。 值得注意的是,碧桂园2020年在长三角拿的地基本都为二三线城市,如丽水、盐城、南通、连云港、宣城等;甚至覆盖了四五线县城或县级市,如赣榆县、平阳县等。 2019年,碧桂园通过在上海、杭州等重要一二线城市拿地,当年一二线新增权益土地金额占比从2018年的40%提升至45%。 |

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫

评论列表